塩基大納言絵巻episode5

塩基大納言絵巻episode5

相続登記をしないことによる不利益を教えてください。

相続登記をしないと少なくないデメリットがありますのでお話しします。

売買の登記と比べて相続の登記の金銭的負担は少ないのですが、それでも司法書士報酬を含めると10万円を超える出費となります。では、相続登記をしないとどのような不都合があるのか?

この記事では相続登記をしないデメリットを中心にお話しします。

相続登記の義務化

2024年4月から登記された不動産の所有者に相続が発生した場合の相続登記はすべての場合において義務化されることとなりました。

不動産所有者の相続人は、相続を知った時から3年以内に相続登記を行わなくてはなりません。

遺言による相続でなければ、全ての相続人の関与して相続登記をする必要があります。

※令和6年4月1日施行

1 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から3年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

2 前項前段の規定による登記(民法第900条及び第901条の規定により算定した相続分に応じてされたものに限る。次条第4項において同じ。)がされた後に遺産の分割があったときは、当該遺産の分割によって当該相続分を超えて所有権を取得した者は、当該遺産の分割の日から3年以内に、所有権の移転の登記を申請しなければならない。

3 前2項の規定は、代位者その他の者の申請又は嘱託により、当該各項の規定による登記がされた場合には、適用しない。

1 第36条、第37条第1項若しくは第2項、第42条、第47条第1項(第49条第2項において準用する場合を含む。)、第49条第1項、第3項若しくは第4項、第51条第1項から第4項まで、第57条、第58条第6項若しくは第7項、第76条の2第1項若しくは第2項又は第76条の3第4項の規定による申請をすべき義務がある者が正当な理由がないのにその申請を怠ったときは、10万円以下の過料に処する。

改正不動産登記法によると3年の期限内に相続登記がなされないと過料が課されます。

規定上は最高10万円の過料ということになっていますが、どの程度の過料が課されるのかや対象者の何割が課されるか、過料が課せられない事情があるかなどは、実際に運用が始まってみないと分からないところです。

個人的な予想ではありますが、所有者不明の不動産が公益的な問題を引き起こしている現状を考えると、かなり厳しい対応になるように感じられます。

ちなみに改正不動産登記法施行前(2024年4月)に発生した相続についても過料の対象であることにご注意いただきたいところです。

なお、過料が課されるのは早くても2027年4月以降になります。

過料とは何かについてはこちらの記事で解説しています。是非ご覧ください。

「過料」とは何か?

「過料」とは何か? 相続登記の対抗要件化

現行民法では法定相続分を超える部分については、登記をしなくては第三者に対抗することができないとされています。これは遺言による相続であっても、遺産分割協議による相続であっても同様です。

「対抗する」などわかりにくい用語がありますので、次項で具体例を見てみましょう。

「対抗する」の意味についてはこちらの記事でも解説しています。

不動産登記はしたほうがいいのか? 1 相続による権利の承継は、遺産の分割によるものかどうかにかかわらず、次条及び第901条の規定により算定した相続分を超える部分については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない。

2 前項の権利が債権である場合において、次条及び第901条の規定により算定した相続分を超えて当該債権を承継した共同相続人が当該債権に係る遺言の内容(遺産の分割により当該債権を承継した場合にあっては、当該債権に係る遺産の分割の内容)を明らかにして債務者にその承継の通知をしたときは、共同相続人の全員が債務者に通知をしたものとみなして、同項の規定を適用する。

次のようなケースを考えてみましょう。

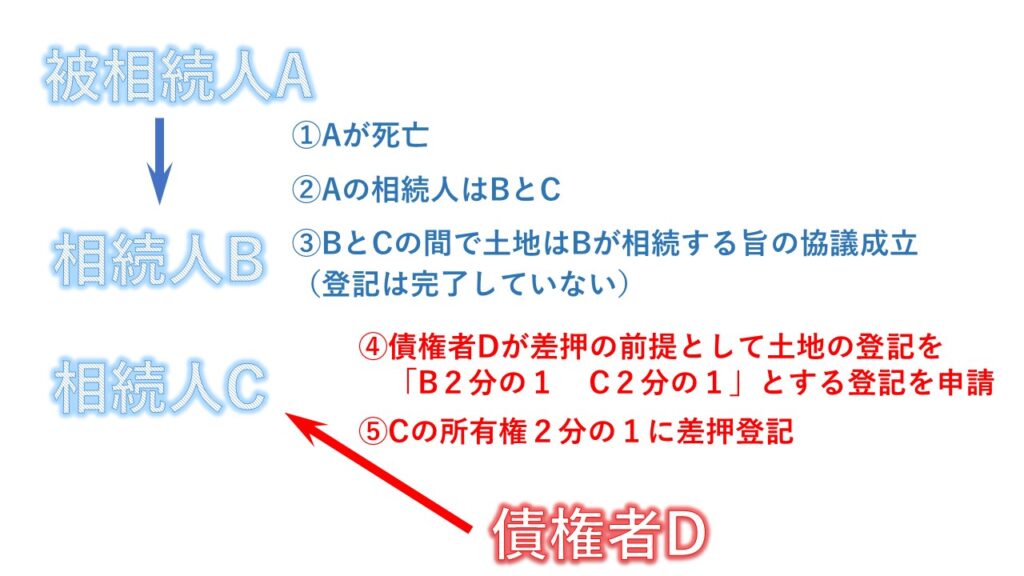

①Aが亡くなり相続財産として土地が相続の対象となりました。

②Aの相続人は子供のBとCです。

③遺産分割協議の結果、当該土地はBが相続することとなりましたが、B名義にする登記は行いませんでした。

④しばらくするとCの債権者であるDは、Cに相続財産があることを察知し、当該土地の登記名義をBとCの共有名義としました。

⑤その後当該不動産のC名義の部分についてDは差押登記をしました

図に表すと次にようになります。

ケーススタディの結論は、債権者Dが保護され相続人Bの所有権は2分の1にとどまります。つまりBは所有権のうち2分の1を失うこととなります。これが「第三者に対抗できない」の意味です。

当事務所は、所有権移転の登記は「所有権の取得を確定させる行為」とご説明しています。この義務違反としての不利益が民法で定められたということだと思われます。

なお、この規定は民法の改正によって定められた規定であり、旧規定を前提とした古い記事だとBが保護されるという全く逆の結論になりますのでご注意ください。

ケーススタディでは、Bは保護されないということになり、不動産は共有状態となります。この場合にBが取りうる手段としては、

①債権者Dに対してCの代わりにの債務を支払い、取下げをしてもらう

②債権者Dとともに不動産を売却する

の2点が現実的な解決策となります。

Cの所有権(2分の1)のみを売買するということは理論上できますが、半分の所有権を買う人はまずいません。また、所有権の一部を積極的に購入する人は何かしら意図があるものと思われます。

売りたいときに売れない

売買で所有権を取得した人は基本的に登記名義の移転まで要求しますので、相続した財産を売却するときにも相続登記を完了させておく必要があります。

不動産の売却の場面はそれぞれです。前々から売却の準備ができていればいいのですが、急な事情変更で急遽売却しなければいけないケースもあると思います。

すぐに相続登記をすることができればいいのですが、例えば相続から10年たっていた場合に全ての相続人からスムーズに手続きの協力を得にくくなったり、相続人が亡くなっているケースもあり得ます。

そうすると相続登記に時間がかかり、売りたいときに売れないケースも生じえます。

公益的な問題

相続登記が行われないことによって公益的な問題も発生しています。

公共事業などで土地を利用するときに、その土地の所有者がわからず公共事業が進まない事態が生じているようです。

相続登記の義務化は、こういった公益的な問題が発生していることが要因となっているようです。